¿Qué gastos e impuestos pagas al comprar un piso de segunda mano?

Has encontrado el piso o local de tus sueños. Después de meses de búsqueda, visitas y negociaciones, por fin tienes un precio acordado con el vendedor. Pero ¡un momento! El precio de venta es solo el principio de la historia.

Si estás a punto de comprar un inmueble de segunda mano, es crucial que entiendas que el desembolso total será significativamente mayor. Existen una serie de gastos e impuestos obligatorios que a menudo se pasan por alto y pueden desequilibrar por completo tu presupuesto si no los planificas bien.

Calcula entre un 10% y un 15% sobre el precio de venta

Antes de sumergirnos en los detalles, quédate con esta cifra clave: la mayoría de los expertos financieros recomiendan tener ahorrado entre un 10% y un 15% adicional al precio de compra del inmueble.

¿Por qué este rango? Porque el coste total depende de dos factores principales: el precio del inmueble y la comunidad autónoma donde se encuentre. Este porcentaje extra no es arbitrario; cubre una serie de pagos obligatorios que son imprescindibles para que te conviertas en el propietario legal y oficial de la vivienda.

A continuación, te presentamos el desglose completo para que no se te escape nada.

Impuestos en la compra de un inmueble de segunda mano

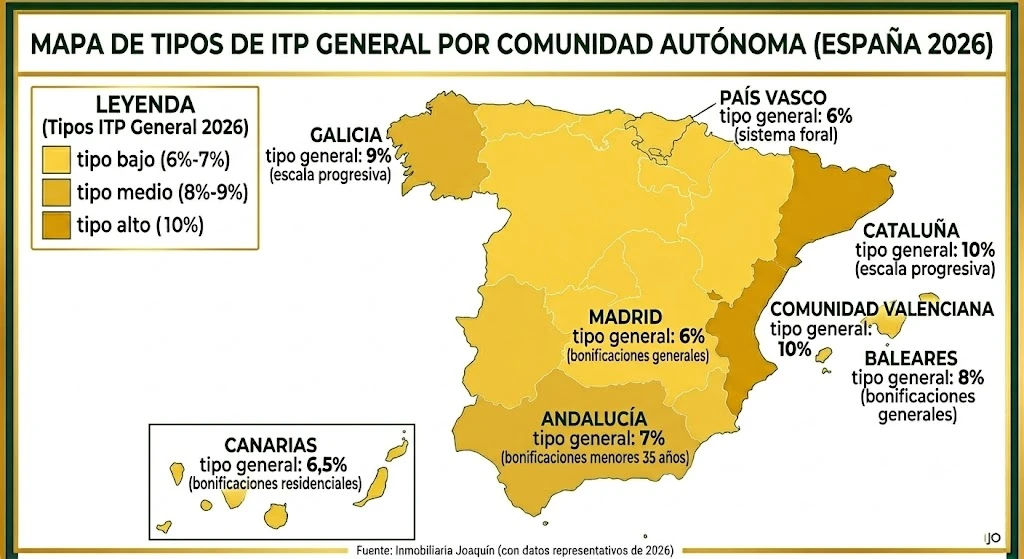

El impuesto sobre transmisiones patrimoniales (ITP)

Este es, sin duda, el mayor desembolso que tendrás que afrontar después del precio de la propia casa. El impuesto sobre transmisiones patrimoniales (ITP) es el tributo que grava la compraventa de bienes de segunda mano.

A diferencia del IVA (que se aplica exclusivamente a las viviendas de obra nueva), el ITP es un impuesto cedido a las comunidades autónomas. Esto es fundamental, ya que significa que el porcentaje a pagar no es el mismo en toda España; cada región establece su propio tipo impositivo general. El plazo para liquidar este impuesto es de 30 días hábiles desde la firma de la escritura.

| Comunidad Autónoma | Tipo de ITP General |

|---|---|

| Andalucía | 7% |

| Madrid o Navarra | 6% |

| Cataluña o Comunidad Valenciana | 10% |

| Canarias | 6,5% |

| Galicia o Cantabria | 9% |

| Aragón, Asturias, Baleares, Castilla y León o Murcia | 8% |

Tipos reducidos de ITP: ¡puedes ahorrar mucho dinero!

¡Atención! Casi todas las normativas autonómicas ofrecen tipos de ITP reducidos (bonificados) para ciertos colectivos. Es vital que investigues si cumples los requisitos, ya que el ahorro puede ser de miles de euros. Los supuestos más comunes incluyen:

- – Jóvenes menores de 35 o 40 años (según la región).

- – Familias numerosas o monoparentales.

- – Personas con un grado de discapacidad reconocido.

- – Adquisición de viviendas de protección oficial (VPO).

Por ejemplo, si vas a comprar tu vivienda en nuestra región, la normativa de la Junta de Andalucía establece un tipo general del 7%. Sin embargo, para menores de 35 años que compran su primera vivienda habitual (con un valor de hasta 150.000 €), el ITP se reduce drásticamente al 3,5%. ¡La mitad!

Gastos de formalización de la compraventa

Gastos de notaría: la escritura pública

La compra de una vivienda debe formalizarse ante notario mediante la firma de la escritura pública de compraventa. El notario es un funcionario público que da fe de la legalidad del acto y asegura que el contrato se ajusta a lo establecido en la ley.

Los honorarios del notario (llamados aranceles) están regulados a nivel estatal por el Gobierno, por lo que no encontrarás grandes diferencias de precio entre notarías. El coste depende principalmente del precio del inmueble y de la complejidad del documento.

- – Estimación de coste: Entre 600 € y 1.200 €.

Inscripción en el registro de la propiedad

Una vez firmada la escritura ante notario, el siguiente paso es inscribirla en el registro de la propiedad de tu localidad. Este trámite es el que te acredita públicamente y con plenos efectos legales como el nuevo y único propietario de la vivienda. Al igual que los notarios, los aranceles de los registradores están fijados por ley.

- – Estimación de coste: Entre 400 € y 800 €.

La gestoría: ¿es un gasto necesario?

La gestoría se encarga de realizar todos los trámites administrativos posteriores a la firma: liquidar el ITP en la hacienda autonómica y tramitar la inscripción en el registro. No es obligatoria por ley si compras al contado (podrías hacer los trámites tú mismo), pero si solicitas una hipoteca, el banco te obligará a contratarla para garantizar que la operación se registra correctamente.

- – Estimación de costes: Entre 300 € y 600 €.

¿Y si pides una hipoteca? Gastos adicionales a considerar

Si vas a financiar la compra con un préstamo hipotecario, la Ley de Crédito Inmobiliario del BOE dictamina que los bancos deben asumir casi todos los gastos de constitución de la hipoteca (notaría, registro, gestoría e impuesto AJD). Sin embargo, hay un gasto obligatorio que sigue corriendo por cuenta del comprador:

- – La tasación de la vivienda: Antes de concederte el préstamo, la entidad bancaria necesita conocer el valor real del inmueble. El comprador debe pagar esta valoración, la cual debe ser realizada por una sociedad homologada oficialmente por el Banco de España. Tiene una vigencia de 6 meses.

- – Coste estimado: Entre 250 € y 600 €.

Ejemplos prácticos: calculando los gastos reales

Para entender el impacto real de estos gastos según la comunidad autónoma, vamos a comparar un caso general en Madrid frente a una compra real en la provincia de Córdoba (Andalucía).

| Concepto del gasto | Caso 1: Madrid (250.000 €) | Caso 2: Córdoba / Andalucía (150.000 €) |

|---|---|---|

| Impuesto ITP | 15.000 € (al 6%) | 10.500 € (al 7%) |

| Notaría (estimado) | 900 € | 800 € |

| Registro de la Propiedad | 700 € | 500 € |

| Gestoría | 450 € | 400 € |

| Tasación obligatoria | 400 € | 350 € |

| TOTAL GASTOS EXTRA | 17.450 € (7% del inmueble) | 12.550 € (8,3% del inmueble) |

Como puedes comprobar, una correcta planificación y conocer si tienes derecho a los tipos reducidos autonómicos puede suponer una diferencia de miles de euros en tu presupuesto inicial.

Planifica con cuidado y evita sorpresas en tu presupuesto

Comprar una vivienda o invertir en un activo inmobiliario es una de las decisiones financieras más importantes de tu vida. Ahora que conoces en profundidad todos los impuestos y gastos asociados, estás en una posición mucho más fuerte para tomar esa decisión con total confianza.

Si estás buscando tu próximo hogar en Córdoba o deseas invertir con la seguridad de contar con un equipo que te asesore legal y fiscalmente desde el primer día, en Inmobiliaria Joaquín ponemos a tu disposición nuestra experiencia desde 1996.