Blog

¿Qué gastos e impuestos pagas al comprar un piso de segunda mano?

Has encontrado el piso o local de tus sueños. Después de meses de búsqueda, visitas y negociaciones, por fin tienes un precio acordado con el vendedor. Pero ¡un momento! El precio de venta es solo el principio de la historia.

Si estás a punto de comprar un inmueble de segunda mano, es crucial que entiendas que el desembolso total será significativamente mayor. Existen una serie de gastos e impuestos obligatorios que a menudo se pasan por alto y pueden desequilibrar por completo tu presupuesto si no los planificas bien.

Calcula entre un 10% y un 15% sobre el precio de venta

Antes de sumergirnos en los detalles, quédate con esta cifra clave: la mayoría de los expertos financieros recomiendan tener ahorrado entre un 10% y un 15% adicional al precio de compra del inmueble.

¿Por qué este rango? Porque el coste total depende de dos factores principales: el precio del inmueble y la comunidad autónoma donde se encuentre. Este porcentaje extra no es arbitrario; cubre una serie de pagos obligatorios que son imprescindibles para que te conviertas en el propietario legal y oficial de la vivienda.

A continuación, te presentamos el desglose completo para que no se te escape nada.

Impuestos en la compra de un inmueble de segunda mano

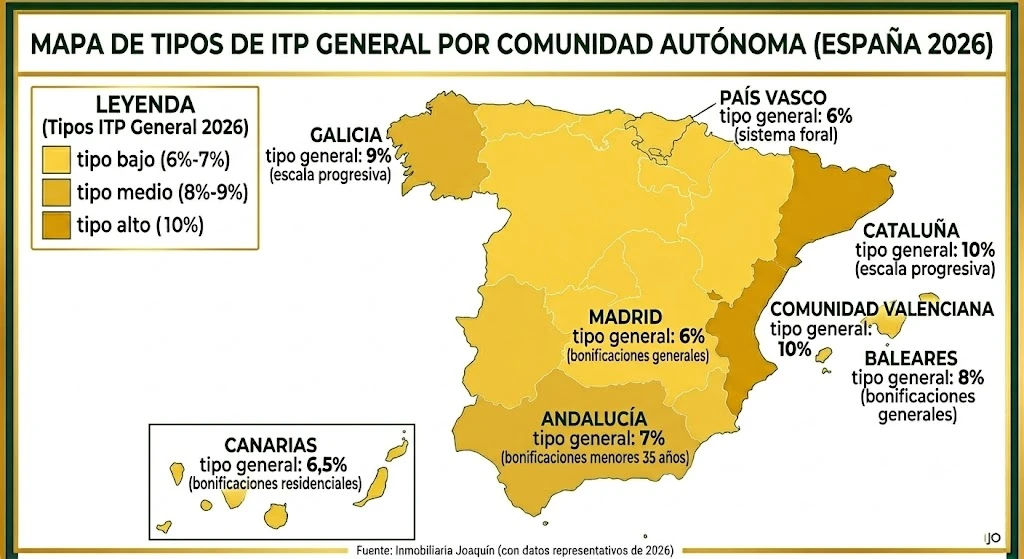

El impuesto sobre transmisiones patrimoniales (ITP)

Este es, sin duda, el mayor desembolso que tendrás que afrontar después del precio de la propia casa. El impuesto sobre transmisiones patrimoniales (ITP) es el tributo que grava la compraventa de bienes de segunda mano.

A diferencia del IVA (que se aplica exclusivamente a las viviendas de obra nueva), el ITP es un impuesto cedido a las comunidades autónomas. Esto es fundamental, ya que significa que el porcentaje a pagar no es el mismo en toda España; cada región establece su propio tipo impositivo general. El plazo para liquidar este impuesto es de 30 días hábiles desde la firma de la escritura.

| Comunidad Autónoma | Tipo de ITP General |

|---|---|

| Andalucía | 7% |

| Madrid o Navarra | 6% |

| Cataluña o Comunidad Valenciana | 10% |

| Canarias | 6,5% |

| Galicia o Cantabria | 9% |

| Aragón, Asturias, Baleares, Castilla y León o Murcia | 8% |

Tipos reducidos de ITP: ¡puedes ahorrar mucho dinero!

¡Atención! Casi todas las normativas autonómicas ofrecen tipos de ITP reducidos (bonificados) para ciertos colectivos. Es vital que investigues si cumples los requisitos, ya que el ahorro puede ser de miles de euros. Los supuestos más comunes incluyen:

- – Jóvenes menores de 35 o 40 años (según la región).

- – Familias numerosas o monoparentales.

- – Personas con un grado de discapacidad reconocido.

- – Adquisición de viviendas de protección oficial (VPO).

Por ejemplo, si vas a comprar tu vivienda en nuestra región, la normativa de la Junta de Andalucía establece un tipo general del 7%. Sin embargo, para menores de 35 años que compran su primera vivienda habitual (con un valor de hasta 150.000 €), el ITP se reduce drásticamente al 3,5%. ¡La mitad!

Gastos de formalización de la compraventa

Gastos de notaría: la escritura pública

La compra de una vivienda debe formalizarse ante notario mediante la firma de la escritura pública de compraventa. El notario es un funcionario público que da fe de la legalidad del acto y asegura que el contrato se ajusta a lo establecido en la ley.

Los honorarios del notario (llamados aranceles) están regulados a nivel estatal por el Gobierno, por lo que no encontrarás grandes diferencias de precio entre notarías. El coste depende principalmente del precio del inmueble y de la complejidad del documento.

- – Estimación de coste: Entre 600 € y 1.200 €.

Inscripción en el registro de la propiedad

Una vez firmada la escritura ante notario, el siguiente paso es inscribirla en el registro de la propiedad de tu localidad. Este trámite es el que te acredita públicamente y con plenos efectos legales como el nuevo y único propietario de la vivienda. Al igual que los notarios, los aranceles de los registradores están fijados por ley.

- – Estimación de coste: Entre 400 € y 800 €.

La gestoría: ¿es un gasto necesario?

La gestoría se encarga de realizar todos los trámites administrativos posteriores a la firma: liquidar el ITP en la hacienda autonómica y tramitar la inscripción en el registro. No es obligatoria por ley si compras al contado (podrías hacer los trámites tú mismo), pero si solicitas una hipoteca, el banco te obligará a contratarla para garantizar que la operación se registra correctamente.

- – Estimación de costes: Entre 300 € y 600 €.

¿Y si pides una hipoteca? Gastos adicionales a considerar

Si vas a financiar la compra con un préstamo hipotecario, la Ley de Crédito Inmobiliario del BOE dictamina que los bancos deben asumir casi todos los gastos de constitución de la hipoteca (notaría, registro, gestoría e impuesto AJD). Sin embargo, hay un gasto obligatorio que sigue corriendo por cuenta del comprador:

- – La tasación de la vivienda: Antes de concederte el préstamo, la entidad bancaria necesita conocer el valor real del inmueble. El comprador debe pagar esta valoración, la cual debe ser realizada por una sociedad homologada oficialmente por el Banco de España. Tiene una vigencia de 6 meses.

- – Coste estimado: Entre 250 € y 600 €.

Ejemplos prácticos: calculando los gastos reales

Para entender el impacto real de estos gastos según la comunidad autónoma, vamos a comparar un caso general en Madrid frente a una compra real en la provincia de Córdoba (Andalucía).

| Concepto del gasto | Caso 1: Madrid (250.000 €) | Caso 2: Córdoba / Andalucía (150.000 €) |

|---|---|---|

| Impuesto ITP | 15.000 € (al 6%) | 10.500 € (al 7%) |

| Notaría (estimado) | 900 € | 800 € |

| Registro de la Propiedad | 700 € | 500 € |

| Gestoría | 450 € | 400 € |

| Tasación obligatoria | 400 € | 350 € |

| TOTAL GASTOS EXTRA | 17.450 € (7% del inmueble) | 12.550 € (8,3% del inmueble) |

Como puedes comprobar, una correcta planificación y conocer si tienes derecho a los tipos reducidos autonómicos puede suponer una diferencia de miles de euros en tu presupuesto inicial.

Planifica con cuidado y evita sorpresas en tu presupuesto

Comprar una vivienda o invertir en un activo inmobiliario es una de las decisiones financieras más importantes de tu vida. Ahora que conoces en profundidad todos los impuestos y gastos asociados, estás en una posición mucho más fuerte para tomar esa decisión con total confianza.

Si estás buscando tu próximo hogar en Córdoba o deseas invertir con la seguridad de contar con un equipo que te asesore legal y fiscalmente desde el primer día, en Inmobiliaria Joaquín ponemos a tu disposición nuestra experiencia desde 1996.

Arrendador y arrendatario: diferencias en un contrato de alquiler

Entender la diferencia entre arrendador y arrendatario es el primer paso vital antes de firmar cualquier contrato de arrendamiento, ya sea para una vivienda, un local comercial o una nave industrial. Confundir estos términos es muy común, pero tenerlos claros te evitará problemas legales y económicos en el futuro.

Para ir directo al grano y resolver tu duda principal:

- ¿Quién es el arrendador? Es el propietario (dueño) que cede su inmueble a cambio de cobrar una renta.

- ¿Quién es el arrendatario? Es el inquilino que paga el dinero por tener el derecho a usar ese inmueble.

A continuación, analizamos a fondo quién es quién, qué responsabilidades legales tiene cada figura según la Ley de Arrendamientos Urbanos (LAU) y cómo se aplica esto tanto a viviendas como a negocios.

¿Qué es un arrendador? (El propietario)

El arrendador es la persona física o jurídica (empresa, fondo de inversión) que ostenta la propiedad legal de un inmueble. En el contrato de arrendamiento, su papel es ceder temporalmente el uso y disfrute de esa propiedad a un tercero, a cambio de una prestación económica.

- Sinónimos comunes: propietario, casero, dueño, arrendador comercial.

- Su motivación: obtener rentabilidad y liquidez de su activo inmobiliario (un piso, una nave industrial, un terreno, etc.).

Es importante destacar que el arrendador no siempre es una sola persona. Puede ser un matrimonio con bienes gananciales, una empresa promotora o varios hermanos que han heredado una nave industrial conjunta.

¿Qué es un arrendatario? (El inquilino)

El arrendatario es la persona física o empresa que adquiere el derecho legal a utilizar el inmueble durante el tiempo estipulado en el contrato. A cambio de este uso, asume la obligación ineludible de pagar la renta acordada al arrendador.

| Concepto | Arrendador (Propietario) | Arrendatario (Inquilino) |

|---|---|---|

| Relación con el inmueble | Es el dueño legal. Cede el uso. | Disfruta del uso temporal del inmueble. |

| Flujo de dinero | Recibe el pago periódico (la renta). | Paga la renta mensual pactada. |

| Gestión de la fianza | La recibe, la custodia y debe ingresarla en el organismo autonómico. | La entrega al inicio del contrato como garantía contra impagos o daños. |

| Responsabilidad en reparaciones | Paga grandes averías y obras de conservación estructural. | Paga las pequeñas reparaciones ocasionadas por el desgaste diario. |

| Pago de impuestos (IBI) | Por ley le corresponde pagarlo (salvo pacto en contrario). | No paga el IBI, pero sí paga la Tasa de Basuras (salvo pacto en contrario). |

- Sinónimos comunes: inquilino, arrendatario comercial, locatario.

- Su motivación: satisfacer una necesidad de espacio, ya sea para vivir (uso residencial) o para desarrollar una actividad económica y guardar stock (uso industrial/comercial).

Derechos y obligaciones legales en el contrato de alquiler

La relación entre ambas partes está estrictamente regulada por la Ley de Arrendamientos Urbanos (LAU). Estas son las bases fundamentales para evitar conflictos:

Obligaciones y derechos del arrendador

- Obligación de habitabilidad: debe entregar el inmueble en condiciones óptimas. Si se trata de una nave industrial, debe cumplir con la legalidad estructural pactada para la actividad.

- Derecho de cobro: tiene derecho a cobrar puntualmente la renta acordada en los primeros días del mes.

- Mantenimiento estructural: es su obligación solucionar humedades, averías en la caldera central, problemas en la estructura del tejado o fallos eléctricos graves, siempre que no hayan sido causados intencionadamente por el inquilino.

- Derecho a recuperar el inmueble: una vez terminado el contrato, o en caso de impago severo y mediante orden judicial, tiene derecho a recuperar su activo.

Obligaciones y derechos del arrendatario

- Obligación de pago y cuidado: su prioridad es abonar la fianza inicial, pagar la renta puntualmente, hacerse cargo de los suministros (luz, agua, internet) y cuidar el inmueble de forma diligente.

- Derecho a la inviolabilidad del domicilio/espacio: el arrendador tiene prohibido entrar a la propiedad sin permiso expreso del inquilino. Si lo hace, incurre en un delito de allanamiento.

- Aviso de desperfectos: tiene la obligación de comunicar al propietario, a la mayor brevedad posible, la necesidad de realizar reparaciones urgentes.

- Recuperación de la fianza: tiene derecho a que se le devuelva el importe íntegro de su fianza al terminar el contrato, siempre que no haya deudas y el inmueble esté en buen estado.

Preguntas frecuentes

¿Puede el arrendatario subarrendar el inmueble a otra persona?

Por norma general, no. La normativa prohíbe el subarriendo total de la vivienda o local sin consentimiento. Para poder subarrendar una parte del inmueble (por ejemplo, un espacio logístico de una nave), debe existir un permiso por escrito y expreso del arrendador en el contrato.

¿Qué ocurre en caso de impago?

Si el arrendatario deja de pagar la renta, incumple su obligación principal. El arrendador tiene derecho a reclamar la deuda, primero de forma amistosa (mediante burofax) y, si no hay respuesta, iniciando un proceso legal de desahucio. En ningún caso el arrendador puede cambiar la cerradura o cortar los suministros por su cuenta (incurriría en coacciones).

¿Es igual el contrato de una vivienda que el de una nave industrial?

No. Los contratos de alquiler residencial son muy protectores con el inquilino y la ley marca unos plazos de renovación obligatorios. Sin embargo, el alquiler de naves industriales y locales comerciales se rige por la «voluntad de las partes» (uso distinto a vivienda). Esto permite a las empresas acordar libremente la duración o cómo se reparten los gastos de adaptación del inmueble.

Cómo es vivir en Córdoba, mejores barrios, coste de vida…

Córdoba. Pocas ciudades logran condensar tanta historia, belleza y calidez en una sola palabra. Quienes la visitan se enamoran de sus patios floridos, del murmullo de sus fuentes y del sabor de sus tapas. Pero, ¿y si te dijéramos que ese sentimiento de maravilla puede ser tu día a día?

En Inmobiliaria Joaquín, llevamos años siendo testigos y partícipes de cientos de historias de personas que eligieron Córdoba no solo como un destino, sino como un hogar. Conocemos cada calle, cada barrio y el pulso real de la ciudad. Por eso, hemos creado esta guía. No es solo un artículo; es el primer paso en tu camino hacia esa vida que imaginas, una puerta de entrada a todo lo que Córdoba te ofrece.

Si te estás preguntando cómo es realmente la vida en la joya de Andalucía, acompáñanos. Vamos a mostrarte la Córdoba que vivimos y amamos.

¿Por qué elegir Córdoba para vivir?

Más allá de sus cuatro declaraciones de Patrimonio de la Humanidad por la UNESCO, el verdadero tesoro de Córdoba es su incomparable calidad de vida. Es una ciudad con el equilibrio perfecto: todos los servicios de una capital, pero con la cercanía y tranquilidad de un lugar donde todo está a un paso.

La ciudad ofrece un equilibrio casi perfecto: es lo suficientemente grande como para tener todos los servicios, comercios y una animada vida social, pero lo suficientemente pequeña como para poder recorrer su centro a pie, evitando el estrés y los largos desplazamientos de las grandes metrópolis. Esta «escala humana» es, sin duda, uno de sus mayores atractivos.

El coste de vida en Córdoba

Una de las preguntas más importantes al considerar una mudanza es el presupuesto. La buena noticia es que Córdoba es significativamente más económica que ciudades como Madrid, Barcelona o incluso Málaga. Analicemos los gastos principales.

Vivienda: Alquiler y Compra

El mercado inmobiliario en Córdoba es competitivo pero accesible. Los precios, aunque han subido en los últimos años, siguen estando por debajo de la media nacional.

- Alquiler: Un piso de dos habitaciones en una buena zona, como el centro o Vial Norte, puede rondar los 650−850 euros al mes. Si buscas opciones más económicas, barrios como Ciudad Jardín o el Sector Sur ofrecen alquileres por 450−600 euros. Un estudio o apartamento de una habitación puede encontrarse a partir de 400 euros (datos estimados basados en los informes de precios de portales como Idealista y Fotocasa).

- Compra: El precio medio por metro cuadrado se sitúa alrededor de los 1.500−1.800 euros (según datos del portal inmobiliario Idealista para 2024/2025), aunque varía enormemente según el barrio. Mientras que en zonas exclusivas como El Brillante el precio puede superar los 2.500€/m2, en otras áreas se pueden encontrar oportunidades por debajo de los 1.200€/m2.

Cesta de la Compra y Gastos Diarios

Llenar la nevera en Córdoba es asequible. La ciudad cuenta con mercados tradicionales de abastos, como el Mercado de la Corredera o el de Ciudad Jardín, donde se pueden adquirir productos frescos y locales a muy buen precio. Una compra semanal para dos personas puede rondar los 60−80 euros, dependiendo de los hábitos de consumo.

Otros gastos cotidianos (precios aproximados basados en plataformas comparativas como Numbeo y la hostelería local):

- Café con leche: 1,30−1,60 €

- Caña de cerveza con tapa: 2,00−2,50 €

- Menú del día: 10−14 €

- Entrada de cine: 6−8 €

Transporte Público y Movilidad

Moverse por Córdoba es fácil y económico.

- Autobús Urbano (AUCORSA): La red de autobuses es eficiente y conecta toda la ciudad. El billete sencillo cuesta 1,30 €, pero con una tarjeta bonobús el precio por viaje se reduce a 0,72 € (Tarifas oficiales de AUCORSA, 2025).

- A pie o en bicicleta: El centro histórico y gran parte de la ciudad son llanos y perfectos para caminar. Además, la red de carriles bici ha mejorado mucho en los últimos años.

- Tren (AVE): La estación de Córdoba es un nudo de comunicaciones clave. Puedes estar en Madrid en menos de 2 horas, en Sevilla en 45 minutos y en Málaga en 50 minutos (según horarios publicados por Renfe).

Los Mejores Barrios para Vivir en Córdoba

La elección del barrio es fundamental y dependerá de tu estilo de vida, presupuesto y necesidades.

Para los Amantes de la Historia: La Judería y el Casco Histórico

Vivir aquí es como habitar en un museo al aire libre. Estarás rodeado de callejuelas empedradas, patios secretos y monumentos icónicos.

- Pros: Belleza inigualable, todo a un paso, ambiente único.

- Cons: Puede ser ruidoso por el turismo, acceso en coche muy restringido y viviendas a menudo antiguas y sin ascensor.

Para Familias y Tranquilidad: El Brillante y Zonas Residenciales

Situado en la falda de la Sierra, El Brillante es la zona residencial por excelencia. Aquí predominan los chalets con piscina y las urbanizaciones tranquilas. Otras zonas como el Tablero o el Zoco también son muy populares entre las familias.

- Pros: Tranquilidad, viviendas amplias con zonas verdes, colegios de prestigio.

- Cons: Se necesita coche para casi todo, precios más elevados, menor oferta de ocio y restauración.

Para Jóvenes y Estudiantes: Ciudad Jardín y Vallellano

Por su cercanía al centro y a algunas facultades, Ciudad Jardín es el barrio universitario por antonomasia. Es una zona llena de vida, con bares, comercios y alquileres asequibles.

- Pros: Ambiente joven y dinámico, precios económicos, todos los servicios a mano.

- Cons: Puede ser ruidoso por la noche, edificios con cierta antigüedad.

El Corazón Moderno: Centro y Vial Norte

La zona del Bulevar del Gran Capitán y Vial Norte es el centro neurálgico y financiero de la ciudad. Aquí encontrarás las principales tiendas, oficinas y edificios de nueva construcción.

- Pros: Ubicación céntrica, viviendas modernas, excelente comunicación, gran oferta de ocio.

- Cons: Es una de las zonas más caras tanto para alquilar como para comprar.

Mercado Laboral y Oportunidades de Trabajo

Seremos honestos: el mercado laboral en Córdoba puede ser un desafío y no tiene el dinamismo de las grandes capitales españolas. Sin embargo, existen sectores en auge que ofrecen oportunidades interesantes.

- Turismo y Hostelería: Es el motor económico de la ciudad, generando empleo constante en hoteles, restaurantes y empresas de servicios turísticos (datos del Instituto de Estadística y Cartografía de Andalucía).

- Sector Agroalimentario: Córdoba es una potencia en la producción de aceite de oliva, vino (Montilla-Moriles) y productos ibéricos.

- Logística: Su posición geográfica estratégica la convierte en un importante centro logístico.

- Joyería: El sector de la joyería tiene una larga tradición y sigue siendo un pilar económico importante.

- Sector Tecnológico y Digital: En los últimos años, ha surgido un ecosistema de startups y empresas tecnológicas, impulsado en parte por la Universidad de Córdoba (UCO) y espacios de coworking. El trabajo en remoto se ha convertido en una opción fantástica para muchos profesionales que eligen Córdoba por su calidad de vida mientras trabajan para empresas de cualquier parte del mundo.

Educación y Sanidad: Pilares del Bienestar

Sistema Educativo

Córdoba cuenta con una amplia oferta educativa para todas las etapas. Dispone de una buena red de colegios públicos, concertados (muchos de ellos con gran prestigio) y privados. En cuanto a la educación superior, la Universidad de Córdoba (UCO) es una institución reconocida, especialmente en las áreas de agronomía, veterinaria y humanidades.

Sanidad Pública y Privada

El sistema sanitario en Córdoba es de alta calidad. El Hospital Universitario Reina Sofía es un centro de referencia a nivel nacional, especialmente en trasplantes (reconocido por la Organización Nacional de Trasplantes). La ciudad está bien cubierta por una red de centros de salud públicos (atención primaria) y también cuenta con varios hospitales y clínicas privadas de prestigio.

Ocio, Cultura y Gastronomía: El Alma de Córdoba

Aquí es donde Córdoba brilla con luz propia. La vida en la calle es una constante y la oferta para el tiempo libre es casi inagotable.

Un Calendario Festivo Inigualable

El «Mayo Cordobés» es mundialmente famoso. Durante un mes, la ciudad se transforma con la celebración de:

- Las Cruces de Mayo: Patios y plazas se adornan con cruces de flores.

- El Festival de los Patios: Los propietarios abren sus patios privados, declarados Patrimonio de la Humanidad, en un espectáculo de color y aroma.

- La Feria de Nuestra Señora de la Salud: La gran fiesta de la ciudad, con su recinto ferial, casetas y atracciones.

Gastronomía para Enamorar

La cocina cordobesa es rica, variada y deliciosa. Ir de tapas es una religión. No puedes irte sin probar sus platos estrella:

- Salmorejo cordobés: Una crema fría de tomate, pan, ajo y aceite de oliva.

- Flamenquín: Un rollo de lomo de cerdo empanado y relleno de jamón serrano.

- Rabo de toro: Un guiso tradicional de sabor intenso.

- Berenjenas con miel de caña: Un entrante crujiente y delicioso.

Cultura y Naturaleza a tu Alcance

Más allá de la Mezquita-Catedral, puedes visitar el Alcázar de los Reyes Cristianos, el Palacio de Viana o la ciudad romana de Medina Azahara. La oferta cultural incluye el Gran Teatro de Córdoba, tablaos flamencos, museos y galerías de arte.

Y si eres amante de la naturaleza, la Sierra Morena está a pocos minutos en coche, ofreciendo innumerables rutas de senderismo y BTT

¿Es Córdoba tu Próximo Hogar?

Llegados a este punto, la respuesta depende de tus prioridades. Si buscas una carrera meteórica en una multinacional o el bullicio incesante de una metrópoli global, quizás Córdoba no sea tu lugar.

Pero si sueñas con una vida donde el tiempo parece pasar más despacio, donde puedes disfrutar de un patrimonio inigualable cada día, comer de maravilla sin arruinarte y tener un equilibrio real entre tu vida personal y profesional, entonces Córdoba no solo es una opción, sino que podría ser la mejor decisión de tu vida.

Si te has decidido a hacer de Córdoba tu hogar, en Inmobiliaria Joaquín estamos listos para ayudarte. Contacta con nuestro equipo para hablar de tu proyecto y encontrar la casa perfecta para ti. Mientras tanto, ¡cuéntanos en los comentarios qué es lo que más te atrae de vivir aquí

¿Qué impuestos se pagan al vender una casa o inmueble en España?

Vender una propiedad es un proceso lleno de decisiones importantes. Pero si hay algo que preocupa a todos los propietarios (ya sea de una casa, un local comercial o una nave industrial) es la parte económica: ¿Cuánto dinero me quedará realmente después de pagar a Hacienda?

La fiscalidad inmobiliaria puede parecer un laberinto, pero en Inmobiliaria Joaquín creemos que la información clara es poder. Por eso, hemos preparado esta guía actualizada a 2026, donde te explicamos paso a paso los impuestos que tendrás que afrontar al vender tu inmueble.

Cuando vendes una propiedad, hay dos impuestos principales que debes tener en tu radar. Afectan a conceptos diferentes y se pagan a administraciones distintas

El IRPF: el impuesto sobre tu ganancia patrimonial

Este es el impuesto más significativo y se paga a la Agencia Tributaria (Hacienda) en la declaración de la RENTA del año siguiente a la venta. Grava el beneficio o ganancia que has obtenido; es decir, pagas por el dinero que has ganado, no por el precio total de venta.

¿Cómo se calcula esta ganancia?

La fórmula es más sencilla de lo que parece:

Ganancia Patrimonial = Valor de Transmisión – Valor de Adquisición

- – Valor de transmisión: es el precio final de venta menos los gastos e impuestos que has pagado por venderla (por ejemplo, la comisión de la inmobiliaria o la plusvalía municipal).

- – Valor de Adquisición: Es el precio que pagaste por el inmueble al comprarlo, más los gastos de aquella compra (notaría, registro, ITP o IVA) y las inversiones o reformas importantes (demostrables con factura) que hayas realizado.

Una vez calculada la ganancia neta, se le aplican los tramos impositivos del ahorro. Para este 2026, los tramos fijados por Hacienda son:

| Ganancia patrimonial obtenida | Porcentaje a pagar (IRPF 2026) |

| Hasta 6.000 € | 19% |

| Entre 6.000,01 € y 50.000 € | 21% |

| Entre 50.000,01 € y 200.000 € | 23% |

| Entre 200.000,01 € y 300.000 € | 27% |

| Más de 300.000 € | 30% |

Este impuesto es progresivo. Si ganas 10.000 €, pagarás el 19% por los primeros 6.000 € y el 21% por los 4.000 € restantes.

Casos de exención: ¿Cuándo NO se paga el IRPF?

Existen situaciones en las que puedes librarte de pagar este impuesto, pero ¡ojo! estas exenciones aplican estrictamente a la venta de tu vivienda habitual (no sirven para segundas residencias, naves industriales o locales comerciales):

- – Mayores de 65 años: si tienes 65 años o más y vendes tu vivienda habitual, la ganancia está totalmente exenta de tributar.

- – Reinversión en vivienda habitual: si tienes menos de 65 años y reinviertes todo el dinero de la venta en comprar una nueva casa para vivir, la ganancia está exenta. Tienes un plazo de dos años para materializar la nueva compra.

La Plusvalía Municipal (IIVTNU)

Este es un impuesto local que se paga al ayuntamiento del municipio donde se encuentra la vivienda o nave. Su nombre técnico es Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

¿Qué grava y cómo se calcula?

Grava únicamente el incremento de valor que ha experimentado el suelo de la propiedad desde que lo compraste hasta que lo vendes (no tiene en cuenta la construcción).

Actualmente, como contribuyente, puedes elegir el método de cálculo que te resulte más favorable y pagar menos:

- Plusvalía real: se calcula sobre la ganancia real obtenida (precio de venta menos precio de compra). Es ideal si la ganancia ha sido pequeña.

- Método objetivo: se basa en el valor catastral del suelo multiplicado por unos coeficientes que actualiza anualmente el Estado y aplica cada ayuntamiento.

¿Cuándo NO se paga la Plusvalía Municipal?

La regla es clara tras las últimas sentencias: si has vendido a pérdidas, no pagas. Si el precio de venta es igual o inferior al que pagaste en su día al comprar, demuestras que no hay incremento de valor y quedas exento de este impuesto.

Otros gastos a tener en cuenta (No son impuestos directos)

Al margen de Hacienda y el Ayuntamiento, la venta conlleva otros trámites ineludibles:

- – Impuesto sobre Bienes Inmuebles (IBI): La ley dice que el propietario a 1 de enero es quien debe abonarlo. Sin embargo, lo legal y habitual es pactar en notaría el prorrateo con el comprador, pagando cada uno la parte proporcional a los días del año que ha sido dueño.

- – Certificado de Eficiencia Energética (CEE): Obligatorio para poder anunciar y vender cualquier inmueble (vivienda o industrial).

- – Gastos de cancelación hipotecaria: Si la propiedad tenía cargas o hipoteca, deberás asumir los gastos de notaría y registro para dejarla libre de cargas antes de entregarla al comprador.

Planificación es sinónimo de rentabilidad

Vender un inmueble conlleva obligaciones fiscales estrictas. Conocerlas de antemano es fundamental para calcular correctamente el beneficio neto real que se quedará en tu cuenta bancaria.

La mejor recomendación es siempre buscar asesoramiento profesional, especialmente si hablamos de activos de alto valor como naves industriales o locales comerciales, donde una mala planificación fiscal puede costar miles de euros.

En Inmobiliaria Joaquín somos especialistas en el proceso de venta patrimonial e industrial. Te ayudamos a realizar una valoración precisa de mercado y a calcular el impacto fiscal de tu operación antes de dar ningún paso.

¿Merece la pena comprar una segunda vivienda?

La idea de una segunda vivienda tiene un poder especial. Es la imagen de un refugio junto al mar, un apartamento en la montaña o una inversión inteligente en una ciudad con encanto. En Inmobiliaria Joaquín, conocemos ese sueño porque lo compartimos y ayudamos a nuestros clientes a cumplirlo cada día.

Pero sabemos que es una de las decisiones financieras más importantes. Por eso, hemos creado esta guía definitiva, sin rodeos y con la transparencia que nos caracteriza. No es solo una lista de pros y contras; es un mapa para ayudarte a decidir si este es el momento adecuado para ti.

Cuál es tu objetivo al comprar la segunda vivienda

Antes de hablar de números, hablemos de ti. El «para qué» quieres una segunda vivienda lo cambia todo. Sé honesto contigo mismo:

- Como Pura Inversión: Tu meta es la rentabilidad. Quieres comprar para alquilar, ya sea con un contrato de larga duración que te dé ingresos estables o mediante el alquiler turístico, aprovechando la alta demanda de ciertas zonas para maximizar los beneficios.

- Como Refugio Personal y Familiar: El retorno aquí es emocional. Buscas un lugar para desconectar, para crear recuerdos con los tuyos, para tener siempre disponible ese rincón de paz sin depender de reservas ni precios de temporada.

- Como un Modelo Híbrido o Plan de Futuro: Quizás la opción más inteligente. La disfrutas durante tus vacaciones y festivos, y el resto del año la alquilas para que «se pague sola». O la compras ahora, pensando en tu jubilación o en el futuro de tus hijos.

Pros y contras de comprar una segunda vivienda

Analicemos de forma equilibrada las dos caras de la moneda.

| Ventajas | Inconvenientes |

| Patrimonio que crece: Invertir en ladrillo es, históricamente, una apuesta por la revalorización a largo plazo. | Desembolso inicial fuerte: Necesitas ahorros para la entrada y los gastos, que no son pocos. |

| Fuente de ingresos extra: El alquiler (turístico o tradicional) puede generar un flujo de caja constante. | Gastos fijos constantes: IBI, comunidad, seguros, suministros… La casa tiene costes aunque esté vacía. |

| Mejora tu calidad de vida: Tener un destino propio para escapadas y vacaciones no tiene precio. Reduce el estrés y fomenta el ocio. | Menor financiación bancaria: Los bancos suelen financiar solo el 60-70% para segundas residencias, exigiendo más ahorros. |

| Beneficios fiscales: Puedes deducir muchos gastos si la alquilas, optimizando tu declaración de la RENTA. | Compromiso y gestión: Requiere tiempo para su mantenimiento, y si la alquilas, para gestionar inquilinos o reservas. |

| Un legado para el futuro: Es un activo tangible y seguro que dejas a tu familia. | Vincularte a un solo destino: Si te encanta descubrir sitios nuevos cada año, podrías sentirte atado a un único lugar. |

Qué gastos tienes que tener en cuenta para una segunda vivienda

En Inmobiliaria Joaquín queremos ser tu asesor de confianza, y eso empieza por la transparencia. Estos son los costes reales:

A) La inversión inicial (El desembolso único):

- Precio de la Vivienda: La base de todo.

- Impuesto de Transmisiones Patrimoniales (ITP): ¡Atención! Este impuesto depende de cada Comunidad Autónoma y suele oscilar entre el 6% y el 10% del precio de la vivienda. Es un dato crucial que debes consultar para la región donde quieras comprar.

- Notaría y Registro de la Propiedad: Costes regulados pero necesarios, que suelen oscilar entre 1.000 € y 2.000 €.

- Gestoría (Opcional pero recomendable): Te quitará dolores de cabeza por unos 300-500 €.

Nuestra regla de oro: Prepara entre un 8% y un 12% adicional al precio de venta para cubrir todos estos gastos iniciales, dependiendo de la comunidad autónoma.

B) Los gastos anuales (El coste de mantenimiento):

- Impuesto sobre Bienes Inmuebles (IBI): El impuesto municipal por excelencia.

- Cuota de la Comunidad de Propietarios: Fija, mensual, y crucial en el presupuesto.

- Suministros y Tasas: Mínimos de agua, luz y la tasa de basuras.

- Seguro de Hogar: No es una opción, es una necesidad para proteger tu inversión.

Qué impuestos tener en cuenta

Tener una segunda propiedad impacta en tu IRPF anual. Es sencillo:

- Si está a tu disposición (vacía): Tributarás por una «imputación de renta inmobiliaria», que es un pequeño porcentaje sobre el valor catastral. Es el «coste fiscal» de tenerla disponible para tu uso.

- Si la tienes alquilada: Declararás los ingresos, pero podrás deducirte casi todos los gastos asociados: intereses de la hipoteca, IBI, comunidad, reparaciones, seguro, etc.

Una decisión inteligente si se planifica bien

Comprar una segunda vivienda es mucho más que una transacción financiera; es un proyecto de vida. Merece la pena, sin duda alguna, si se alinea con tus objetivos y tu capacidad económica.

Es una inversión que puede darte rentabilidad económica, alegrías personales y seguridad a largo plazo. La clave del éxito no está en encontrar una casa, sino en diseñar un plan sólido.

Y para eso estamos aquí.

¿Quieres dar el siguiente paso? ¿Te gustaría que analizáramos juntos tu situación personal, sin ningún compromiso?

En Inmobiliaria Joaquín, te ofrecemos toda nuestra experiencia para estudiar tu caso, resolver tus dudas y ayudarte a encontrar la propiedad perfecta para tus objetivos, en cualquier parte del territorio nacional.

¿Qué es el Real Estate?

Seguro que has oído el término «Real Estate» en conversaciones, en las noticias o al buscar una vivienda. Es una de esas expresiones que usamos constantemente, pero… ¿sabes realmente qué significa y todo lo que abarca?

Lejos de ser un concepto complicado solo para expertos, el Real Estate es el motor de los sueños de muchas familias y el pilar de grandes inversiones. En Inmobiliaria Joaquín, creemos que entenderlo es el primer paso para tomar decisiones inteligentes. Por eso, hemos creado esta guía para explicarte de forma clara y sencilla todo lo que necesitas saber.

¿Qué Significa Real Estate?

La traducción directa del inglés «Real Estate» es «bienes raíces» o «bienes inmuebles». Se refiere a todas aquellas propiedades que están físicamente ancladas a la tierra y no se pueden mover sin destruirlas o dañarlas.

Pero el término va más allá. Hoy en día, cuando hablamos de Real Estate, nos referimos al sector inmobiliario en su conjunto: la industria que engloba la compra, la venta, el alquiler y la promoción de estas propiedades.

Un dato curioso: El origen de la palabra se remonta a la Inglaterra feudal. El término «Real» no viene de «realidad», sino de «royal» (real, de la realeza), porque en aquella época todas las tierras pertenecían al Rey.

Qué tipos de Real Estate existen

El sector inmobiliario es mucho más que viviendas. Para entenderlo bien, podemos dividirlo en tres grandes áreas:

- Real Estate Residencial: Es el más conocido por todos. Incluye cualquier propiedad destinada a ser un hogar: pisos, chalets, adosados, apartamentos, y también los terrenos destinados a construirlos.

- Real Estate Comercial: Aquí entran todas las propiedades cuyo fin es generar ingresos a través de una actividad económica. Hablamos de locales comerciales, oficinas, centros comerciales, naves logísticas o almacenes.

- Real Estate Industrial: Engloba propiedades de gran escala destinadas a la producción, como fábricas, parques empresariales, minas o granjas.

¿Quién es quién en el mundo del Real Estate?

El sector funciona gracias a la interacción de varios perfiles clave. Conocerlos te ayudará a entender el proceso:

- El Propietario o Vendedor: Es quien posee el bien inmueble y desea transmitirlo.

- El Comprador o Inquilino: Es la persona o empresa que busca una propiedad para comprar o alquilar con el fin de satisfacer una necesidad (vivir, trabajar, etc.).

- El Agente o la Agencia Inmobiliaria: ¡Aquí entramos nosotros! Somos los profesionales que actuamos como puente y guía. Facilitamos, mediamos y asesoramos en todo el proceso para que la operación sea segura, justa y eficiente para todas las partes.

- El Inversor: Es quien compra propiedades no por necesidad de uso, sino con el objetivo de obtener una rentabilidad, ya sea a través del alquiler o de su venta futura.

- Otros Profesionales: Arquitectos, notarios, registradores, abogados… un ecosistema de expertos que garantizan la legalidad y viabilidad de cada operación.

El Real Estate como inversión

Mucha gente se siente atraída por el Real Estate como una forma de hacer crecer su patrimonio. Sus principales ventajas como inversión son:

- Es un activo tangible: A diferencia de las acciones, una propiedad es algo físico que puedes ver y tocar. Esto aporta una gran sensación de seguridad.

- Potencial de revalorización: A largo plazo, el valor de los bienes inmuebles tiende a aumentar, protegiendo tu dinero de la inflación.

- Generación de ingresos pasivos: Si decides alquilar tu propiedad, recibirás una renta periódica que puede ayudarte a pagar la hipoteca y otros gastos.

- Diversificación: Invertir en inmobiliario es una excelente forma de no tener todos tus ahorros en un solo tipo de producto financiero, reduciendo el riesgo global.

Como has visto, el Real Estate es un mundo dinámico y fascinante que va mucho más allá de poner un cartel de «Se Vende». Es una pieza clave de la economía, un pilar fundamental para la vida de las personas y una de las vías de inversión más sólidas y fiables que existen.

Entender qué es y cómo funciona te da el poder de tomar mejores decisiones.

Ya sea que estés pensando en comprar tu primera vivienda, en vender una propiedad familiar o en dar tus primeros pasos como inversor, el viaje siempre empieza con información de calidad y un asesoramiento de confianza.

El siguiente paso es contar con un guía experto que te acompañe en el camino.

En Inmobiliaria Joaquín estamos para ayudarte. Visita nuestra web inmobiliariajoaquin.es o contacta con nosotros y hablemos sobre tus proyectos.

Póliza Alquiler Seguro

¿Por qué debe dejar su inmueble en nuestras manos?

Inmobiliaria Joaquin destaca por su responsabilidad ante los propietarios de los inmuebles, siendo muy cuidadosos a la hora de arrendar el inmueble, ya que con los tiempos que hemos sufridos se ha hecho viral para este negocio. Es por eso que nos comprometemos a alquilar su inmueble en tiempo récord, con una alta fiabilidad de clientes basándonos en nuestros conocimientos profesionales y como no, siempre apoyados en la solicitud de documentación correspondiente (nominas, declaraciones de renta, autónomos, etc..)

Con esta línea de trabajo obtenemos una gran confianza en nuestros clientes, teniendo en cartera clientes que han depositado su confianza durante más de 20 años.

Inmobiliaria Joaquin no solo tiene como cometido el gestionar el arrendamiento, también se preocupa de que la relación entre propietario e inquilino sea la más cordial posible. Es por ello que nunca perdemos el contacto entre ambos durante el periodo de duración del arrendamiento, dando una tranquilidad tanto como al propietario como al inquilino de estar respaldados por un gran equipo profesional.

Inmobiliaria Joaquin quiere premiar a todos aquellos propietarios que confíen en nuestra gestión de arrendamiento en exclusividad, gratificándolos con la póliza ALQUILER SEGURO.

Llámenos y le facilitaremos toda la información.

Disfrutas de todas las Novedades

En nuestro blog están las últimas noticias sobre el mundo inmobiliario

Te damos la bienvenida

Te damos la bienvenida al blog de Joaquín, gestión inmobiliaria.

En este espacio podrás encontrar información sobre nuestros servicios y sobre nosotros, así como una relación de noticias relacionadas con el sector inmobiliario que podrían serte de gran utilidad.

Si en algún momento te surge cualquier duda, ponte en contacto con nosotros. Te atenderemos personalmente para que tu experiencia sea inmejorable.

Por último, esperamos que te guste nuestra web y nuestro blog. Estamos a tu disposición.

¿Es una buena opción el alquiler con opción a compra?

Dadas las circunstancias económicas actuales, cada vez son los clientes que se plantan el alquiler con opción a compra. Esta opción da la oportunidad al inquilino de vivir en régimen de alquiler y que en un futuro, no muy lejano, el inquilino pueda adquirir su vivienda en propiedad, y el propietario pueda obtener un buen comprador. Pero realmente: ¿Qué es el alquiler con opción a compra?

Si estás buscando una vivienda y te interesa una opción que te permita flexibilidad y un camino hacia la propiedad sin un gran desembolso inicial, el alquiler con opción a compra podría ser para ti. Aquí te explicamos lo que necesitas saber para tomar una decisión informada.

¿En qué consiste el alquiler con opción a compra?

El alquiler con opción a compra es un contrato doble o mixto, compuesto por dos subcontratos, uno de alquiler y otro de compraventa. En dicho contrato da la oportunidad al arrendatario a vivir en un régimen de alquiler durante un tiempo limitado, el cual una vez transcurrido dará lugar a la ejecución de la compra. Se descontaran las rentas pagadas en su totalidad o parcialmente según acuerden ambas partes.

Se trata de un tipo de contrato que puede resultar beneficioso para ambas partes: para el arrendatario por que puede vivir de alquiler mientras amortiza la compra: para el arrendador, por su parte, porque, mientras que el inquilino no compre, tiene su vivienda alquilada con la prima como seguro.

En este tipo de contratos implica un mayor desembolso inicial por parte del arrendatario/comprador ya que, aunque el pago la renta no debe ser más elevada de lo normal, si implica un mayor gasto a la entrega de una prima por la opción compra, que puede ser mayor a la cantidad aportada como fianza. Además, en el caso de la prima, al contrario de la fianzas, si el inquilino finalmente no se decidera por la compra perdería la prima entregada, más las aportaciones anexas.

¿Cómo debe de ser el contrato?

El alquiler con opción compra es un contrato atípico, no contemplado por la ley y que no aparece expresamente regulado por el código civil, aunque este aceptado y reconocido por en el mismo reglamento hipotecario y en la ley de arrendamientos urbanos (LAU). Por eso mismo, es muy importante que todas las condiciones queden muy bien especificadas en el contrato.

Para que este sea vigente y, según el tribunal supremo, es obligatorio que, al menos, aparezcan estipuladas en el dos condiciones esenciales de la compraventa: el objeto del contrato y el precio.

Al ser un contrato mixto, es conveniente que en él se reflejen claramente todas las condiciones relativas, al arrendamiento y la compra.

Ventajas del Alquiler con Opción a Compra

- Acceso a la Propiedad con Menos Capital Inicial: Esta modalidad es ideal para quienes no disponen de suficiente capital para una entrada inmediata en la compra de una vivienda. Permite acumular una parte del alquiler pagado como parte de la entrada para la futura compra.

- Prueba del Inmueble y el Entorno: Vivir en la propiedad antes de comprarla ofrece la oportunidad de conocer mejor la casa, la zona, y asegurarse de que se ajusta a las necesidades y expectativas.

- Bloqueo del Precio de Venta: En un mercado inmobiliario en ascenso, fijar el precio de venta desde el inicio puede resultar beneficioso, protegiendo al futuro comprador de posibles aumentos de precios.

- Flexibilidad: Si al final del periodo de alquiler el inquilino decide no comprar, puede simplemente terminar el contrato de alquiler, ofreciendo una salida flexible sin el compromiso a largo plazo de una hipoteca.

Desventajas del Alquiler con Opción a Compra

- Compromiso Financiero a Largo Plazo: A pesar de su flexibilidad, esta opción requiere un compromiso a largo plazo, y el inquilino debe estar relativamente seguro de su capacidad para comprar en el futuro.

- Riesgo de Pérdida de Inversiones: Si el inquilino decide no comprar, puede perder la prima de la opción de compra y las cantidades acumuladas para la entrada, dependiendo de los términos del contrato.

- Fluctuaciones del Mercado Inmobiliario: Si el mercado inmobiliario baja, el inquilino podría encontrarse comprometido a comprar la propiedad a un precio superior al valor de mercado actual.

- Condiciones Contractuales Específicas: Es fundamental entender todas las cláusulas del contrato, ya que podrían existir condiciones específicas que limiten la flexibilidad o impongan obligaciones adicionales.

El alquiler con opción a compra es una alternativa valiosa para quienes buscan una ruta flexible hacia la propiedad, especialmente en el contexto económico actual de España. Ofrece la oportunidad de acumular capital mediante el alquiler y conocer la vivienda antes de comprarla, fijando un precio de venta en un mercado inestable. Sin embargo, implica un compromiso a largo plazo y riesgos como la pérdida de la prima de opción a compra si no se concreta la compra. Es crucial entender bien el contrato y considerar las fluctuaciones del mercado. Esta opción requiere una evaluación cuidadosa de tus circunstancias personales y financieras antes de tomar una decisión.